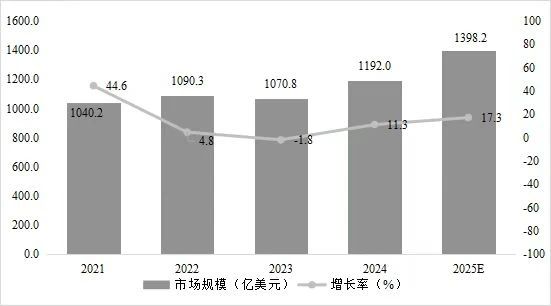

半导体设备是现代科技和经济的核心基石,是生产芯片的重要工具,深刻塑造着全球技术创新与经济发展的格局。随着摩尔定律持续演进,芯片制造的精度和效率要求一直攀升,推动半导体设备技术不断进步,进而带动芯片性能持续提升,成本下降,以满足数字经济时代对芯片产品的需求。近几年,随着国家贸易变化加剧,人工智能、新能源汽车、低空经济等新市场需求提升,全球晶圆制造厂建设需求依然强劲。2024年,受晶圆制造厂建设需求旺盛,全球半导体设备市场规模快速增长,市场规模为1192亿美元,同比增长11.3%。随着AI应用对高性能计算和存储的需求持续提升,驱动了先进制程设备和先进封装设备的投资,预计2025年全球半导体设备市场规模为1398.2亿美元,增速达到17.3%。

图1:2021-2025年全球半导体设备市场规模及增速

资料来源:WICA

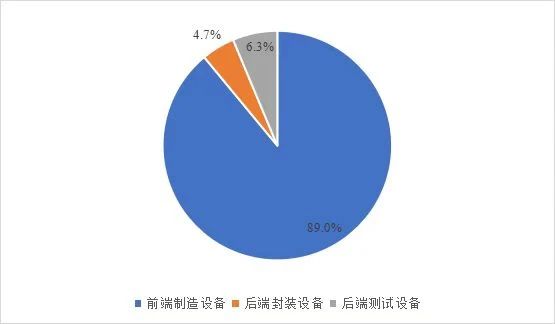

半导体前端设备一直是半导体设备中销售占比最高的产品,在先进逻辑制程和存储技术产能扩张带动下,AI芯片和HBM产品需求激增,带动了半导体前端设备投资,2024年全球半导体前端设备市场规模为1061.2亿美元,市场占比达到了89%。后端封装设备和量测设备市场规模较小,合计市场占比为11%。

图2:2024年全球半导体设备市场产品格局

资料来源:WICA

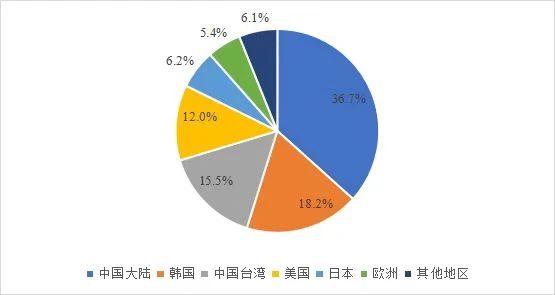

从地区市场需求来看,中国在产线建设需求和国产化设备要求带动下,半导体设备市场规模快速提升,2024年中国市场销售规模达到了437亿美元,市场占比为36.7%。韩国因HBM产能持续扩张,半导体设备投资持续攀升,美国在人工智能应用领域需求带动下,先进制程设备投资不断加大。

图3:2024年全球半导体设备市场区域格局

资料来源:WICA

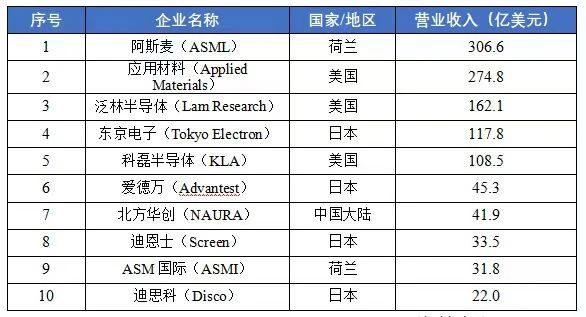

目前,全球半导体设备厂商主要集中在美国、荷兰、日本等国家,全球半导体设备厂商营业收入前十中,包括美国3家、日本4家、荷兰2家、中国大陆1家。阿斯麦是全球唯一能生产极紫外光(EUV)光刻机的厂商,凭借光刻机的技术领先优势,营业收入排在全球第一。中国大陆北方华创凭借在刻蚀、薄膜沉积设备等领域的突破,2024年营业收入大幅提升,首次进入全球半导体设备营收收入前十名。

表1:2024年全球主要半导体设备厂商营业收入

资料来源:WICA